専⾨知識不要‧任せるだけカンタン!

マンション⼀室の

オーナーになりませんか?

弊社がご提案するマンション経営とは、マンション⼀室を購⼊してオーナーになり、第三者に賃貸することで家賃収⼊を得る事業です。マンションを購⼊する際にローンを利⽤しても返済の⼀部を家賃収⼊で賄う為、⻑期的な資産形成⽅法として⼈気があります。

マンション経営とは?

弊社が提供させて頂く物件は、資産性に優れた都市型コンパクトマンションがメインです。購⼊後もご安⼼頂けるよう、アフターフォローとして物件の管理業務システムも整えております。オーナー様の代わりに⼊居者様の募集から退去後の原状回復、その他の管理業務までトータルサポート致します。

マンションは管理体制が⼤変重要になります。入居者様が居心地よく住んでいただくためにも、熟練した賃貸管理に精通するプロが対応していくことで、長期的に安定した家賃収入を得ることが可能になります。

商品特徴

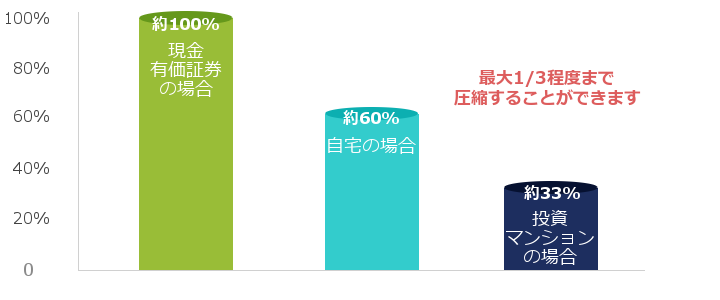

01 ⾦融商品別の⽐較

他の投資商品と⽐べ、マンション経営は少額⾃⼰資⾦+リスクも少ないことがわかります。

インフレになると現⾦の価値は下がり、実質的には⽬減りします。⾦利の変動など経済環境の変化に左右されにくいのが、実物資産である不動産です。

マンション経営は⾦融資産と⽐較してインフレに強い資産運⽤であり、⻑期にわたり物価の変動に応じた家賃収⼊が得られます。また、物価が上がれば連動して家賃も上がりやすいというメリットがあります。

| 定期預金 | 株式 | 投資信託 | マンション経営 | |

|---|---|---|---|---|

| 安全性・確実性 | ◎ | ✕ | ✕ | 〇 |

| 換金性 | ◎ | 〇 | 〇 | ✕ |

| 管理負担の少なさ | ◎ | ◎ | ◎ | ▲ |

| インフレ対策 | ✕ | 〇 | 〇 | ◎ |

| 節税効果 | ✕ | △ | ✕ | ◎ |

| 相続有利性 | ✕ | ▲ | ▲ | ◎ |

| 生命保険機能 | ✕ | ✕ | ✕ | ◎ |

| ローン利用 | ✕ | ✕ | ✕ | ◎ |

02 こんな⼈におすすめです。

仕事が多忙な方

株やFXなどの投資は、日々の経済の動向や、突発的な要人発言による相場の乱高下など、定期的なチャートのチェックが必須になりますが、不動産投資の場合、弊社管理部門があなたに代行して管理させて頂きます。毎月の家賃入金の確認や入退去時等の管理部門からのご報告メールを確認いただくだけですので、日々ご多忙な方にマッチした投資方法です。

ご家族への保障を作りたい方

ご結婚されている方であれば、大黒柱のご自身の身に何かあった場合、残されたご家族への収入源を家賃収入から生み出すことができます。仮にローンの残債が残っていたとしても、団体信用生命保険の適用で無借金の資産をご家族に残せますので、売却することで一時的に大きな現金を残すことも可能です。

税金が高いと感じている方

弊社が提案する不動産方法は、将来的な資産形成の目的に加えてお仕事されている間は税金を一部軽減できる効果があります。

得られるメリット

01 少額資⾦の資産形成

⾦融機関からローンを組めるマンション経営は、少額資⾦で将来に向けて資産形成が可能になります。尚且つ節税効果、⽣命保険変わりへの期待もできます。さらに家賃収⼊をローンの⽀払いにあてることができる為、⽉々のご負担は⼊居者がいる限りほとんどかかりません。少額資⾦での資産形成がはじめられる⼿段です。マンション経営の需要ペイオフ解禁後、マンション経営の需要がますます拡⼤しています。積極的な分散投資をされる⽅が増えている中、⾼いレバレッジ効果*¹で安定的な収益が期待できる投資マンションの⼈気が⾼まっています。

レバレッジ効果とは?

マンション経営というと、たくさんの資⾦が必要と思えるかもしれませんが、マンション経営は少ない資⾦ではじめることができます。ローンの借り⼊れを使うことで、元⼿(⾃⼰資⾦)の数倍の投資をすることができます。このように少ない資⾦で⼤きく投資をすることをレバレッジと⾔います。

02 節税対策マンション

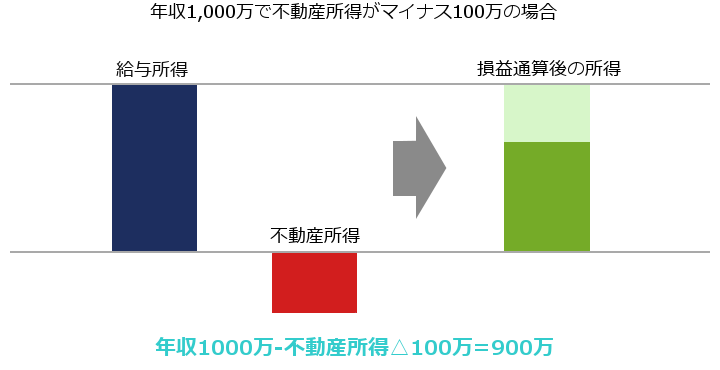

マンション経営にかかる経費(建物の減価償却費やローンの利息、租税公課、管理費、修繕費、その他の経費等)は必要経費と認められます。必要経費が年間家賃収⼊を上回った場合、給与所得と不動産所得の「損益通算」によって課税所得を下げることができます。確定申告することで所得税の還付や住⺠税が軽減します。

損益通算とは「所得税法(第69条)不動産所得、事業所得、⼭林所得、譲渡所得、各⾦額の計算上⽣じた損失⾦額がある時は、政令で定める順序により、これを他の黒字の所得の⾦額から控除することができる」という国で認められた税法を有効活⽤しています。

必要経費として認められるもの

- 建物の減価償却費

- ローンの利息

- 管理費

- 租税公課

- 損害保険料

- 修繕費

- その他の経費

必要経費が賃料収⼊より⼤きくなれば、損益通算することにより、所得税‧住⺠税に節税効果が得られます。将来を⾒据えた相続税対策に2015年の税制改正によって相続税の基礎控除の減額や相続税率の⼀部引き上げにより、相続税対策の重要度は増している昨今。相続税を計算する際、株や現⾦などの⾦融資産は時価で課税されます。しかし、マンションの場合は評価額に対して課税されるため、実際の価格よりも安くなり、現⾦をマンションに換えることは相続税対策として有効です。賃貸にするとさらに評価額を下げられます !

⼟地や家屋を買うだけでも、現⾦に⽐べて評価額を下げることができますが、賃貸物件の場合は、使⽤制限がある分、さらに評価額を下げることができるんです

03 私的年⾦

私的年⾦⻑期に渡る安定収⼊が私的年⾦になりますマンション経営は⽉々の負担をかけずに、将来の私的年⾦を形成します。

尚且つマンション経営では「私的年⾦」と「⽣命保険」の性質を兼ね備え、毎⽉の⽀払いには賃料を充てるため、⽣命保険会社などの個⼈年⾦に⽐べて少額な⾃⼰資⾦で運⽤して頂きます。

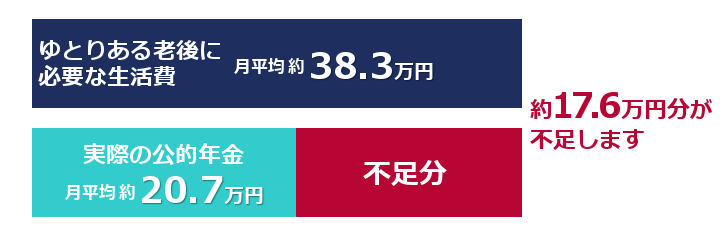

マンション経営なら⻑期的に安定した家賃収⼊を⾒込める為、私的年⾦となりセカンドライフにゆとりをもたらします。総務省統計局の「家計調査」によると、⽼後に夫婦⼆⼈で⼀ヶ⽉に必要な⽣活費は平均で約34.9万円程度だと考えられているようです。厚⽣労働省によると平成29年の⽇本⼈⼥性の平均寿命は87.26歳で、男性は81.09歳。男⼥合わせた平均寿命は84.17歳です。

マンションは、購⼊すればご⾃⾝の資産になりますので、無くなる⼼配はありません。その為にも、家賃収⼊による安定収⼊があれば、ゆとりある時間も増えて⽼後を迎えることができます。

⽼後の⽣活資⾦は資産形成で!

⽣命保険⽂化センターによると、⽼後資⾦を使いはじめる年齢の平均は65.1歳ですので、「⽼後」を65歳からとすると、65歳から84歳までの期間に使う⾦額が⽼後資⾦ということになります。ゆとりある⽼後⽣活費が34.9万円だとすると、以下のような計算になります。34.9万円×12ヶ⽉×19年間=7,957万2千円⻑寿⼤国の⽇本では⽼後⽣活が⻑く、⽉に34.9万円の⽣活を送ると、⽼後だけで⽣活費が約8.000万円にまで達するのです。また平均寿命は年々伸びていますので、今後はさらに必要な⾦額が増えるかもしれません。夫婦⼆⼈で受けられる公的年⾦などの給付額は⽉額約21万円程度です。将来⽇本では、少⼦⾼齢化の影響で、受給開始年齢の引き上げ、受給額の減額、年⾦制度の破綻まで噂されております。それを裏付けるかのように、国からイデコやニーサといった資⾦運⽤を積極的に推奨しています。このことから昨今、⽼後の安定収⼊は、ご⾃⾝で資産形成していく考えが⾼まりつつあります。

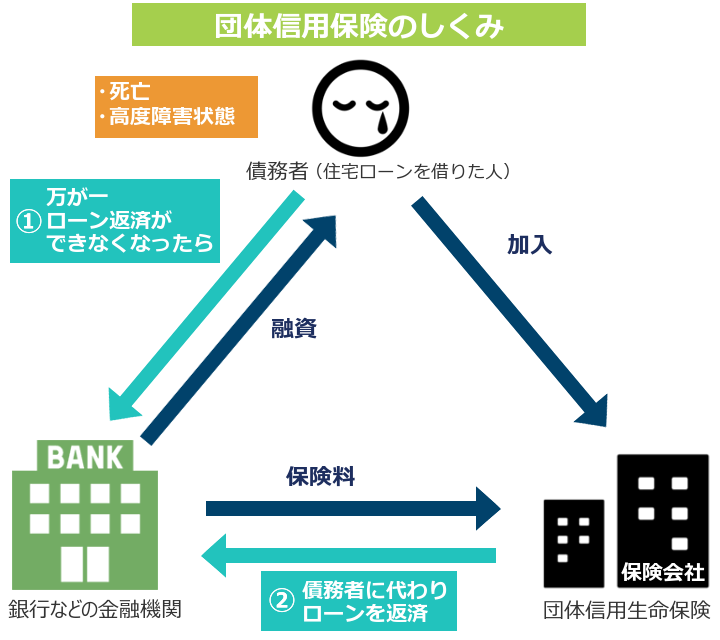

04 団体信⽤⽣命保険

⽣命保険‧医療保険、⼀般の⽣命保険よりもメリット⼤です。

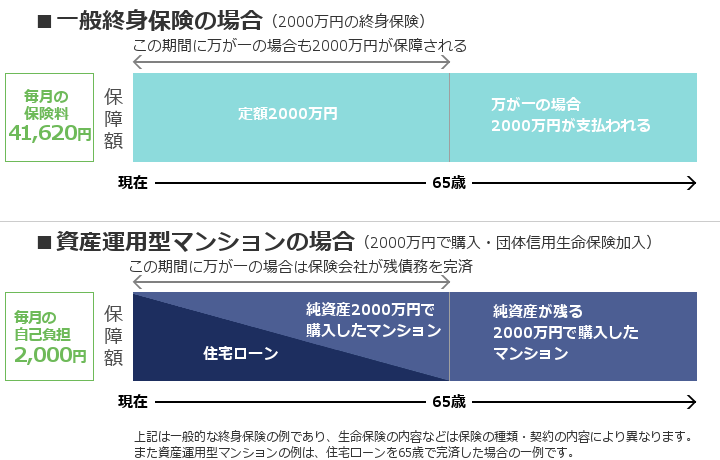

マンションを購⼊した際に住宅ローンを利⽤すると「団体信⽤⽣命保険」に加⼊します。

オーナー様が亡くなられたり⾼度障害になられたりした際、この⽣命保険で住宅ローンを完済でき、残されたご家族にマンションの所有権と家賃収⼊を残せます。また、売却すればまとまった⾦額を⼿元に残すこともできます。

マンション経営は、⽣命保険の効果も有します。

団体信⽤⽣命保険とは、住宅ローン契約者が死亡‧⾼度障害状態になったときに、残りのローンを肩代わりしてくれる住宅ローン専⽤の⽣命保険です。住宅ローンは、⻑期間にわたって返済していくものですが、その間にローン契約者(マンションオーナー様)に万が⼀のことが起こってしまったら残された家族はどうなるでしょうか?

家族の⼿には住宅ローンという⼤きな借⾦が残ってしまいます。

そのような事態を避けるための保険が団体信⽤⽣命保険です。

団体信⽤⽣命保険に加⼊していれば、ローン契約者(マンションオーナー様)に万が⼀のことがあった場合、保険会社から⾦融機関へ住宅ローンの残額分が⽀払われるので、残された家族は住宅ローンの返済に困ることはありません。

その意味で団体信⽤⽣命保険は、ローン契約者が⾃分に万が⼀のことがあったときに家族を住居費の経済的なリスクから守るための保険とも⾔えるでしょう。

お客様の声

仕事の片手間でも安心して

運用することが出来ています

20代 男性

不動産投資に関しては、以前から興味のある分野で、考えてはいました。

しかし、仕事の片手間で不動産投資を行うことがハードルが高く、諦めていましたが、グランアネストさんの不動産投資であれば所有する物件の管理は全て丸投げできるので、お任せしています。

専属で付く担当の方に関しては連絡がまめで、物件の現状を常に報告してくれますので、安心して運用することができています。

価値の期待できる物件を

所有することができました

30代 男性

不動産投資会社を何社も回って最終的にお付き合いしたのがグランアネストさんでした。理由は、何より提案してくれる物件の良さです。

典型的な投資マンション物件以外にも、デザイナーズマンションや高級マンションの提案もあるので、将来価値に希望が持てました。

今後も良い物件があれば所有数を増やしていきたいです。

「不動産投資に遅いはない!」

家賃収入で堅実に将来に備えられています

40代 男性

40代半ば、不動産投資をするには手遅れだと思いましたが、友人の紹介ということもあって聞くだけ聞いてみました。

幸いにも、年齢的にある程度の貯蓄があったため、一部を不動産投資に充てることで毎月家賃収入を受け取りながら将来に備えることができました。

グランアネストさんの提案がなければ、今もなおコツコツと貯金を増やしていただけだったかもしれません。

マンション購⼊後の管理についてはこちら